Sección 4 Estimación y distribución de muestreo

En esta sección discutiremos cuál el objetivo general del proceso de estimación, y cómo entender y manejar la variabilidad que se produce cuando aleatorizamos la selección de las muestras que utilizamos para hacer análisis.

A diferencia de las pruebas de permutación, donde evaluábamos como cambiaría una estadísitica si un tratamiento o grupo se hubiera asignado de forma distinta, en la siguiente sección nos preguntamos como varía una estadística entre muestras. Por ejemplo, pasaremos de preguntar si una vacuna reduce el riesgo de una enfermedad a evaluar en que magnitud se reduce el riesgo de contraer la enfermedad.

Ejemplo: precios de casas

Supongamos que queremos conocer el valor total de las casas que se vendieron recientemente en una zona particular. Supondremos que tenemos un listado de las casas que se han vendido recientemente, pero en ese listado no se encuentra el precio de venta. Decidimos entonces tomar una muestra aleatoria de 100 de esas casas. Para esas casas hacemos trabajo de campo para averiguar el precio de venta.

marco_casas <- read_csv("data/casas.csv")

set.seed(841)

muestra_casas <- sample_n(marco_casas, 100) |>

select(id, nombre_zona, area_habitable_sup_m2, precio_miles)

sprintf("Hay %0.0f casas en total, tomamos muestra de %0.0f",

nrow(marco_casas), nrow(muestra_casas))## [1] "Hay 1144 casas en total, tomamos muestra de 100"head(muestra_casas)## # A tibble: 6 × 4

## id nombre_zona area_habitable_sup_m2 precio_miles

## <dbl> <chr> <dbl> <dbl>

## 1 287 NAmes 161. 159

## 2 755 NAmes 95.3 156

## 3 1190 Gilbert 168. 189

## 4 36 NridgHt 228. 309

## 5 32 Sawyer 114. 149.

## 6 538 NAmes 80.3 111.Como tomamos una muestra aleatoria, intentamos estimar el valor total de las casas que se vendieron expandiendo el total muestral, es decir nuestro estimador \(\hat{t} = t(X_1,\ldots X_{100})\) del total poblacional \(t\) es

\[\hat{t} = \frac{N}{n} \sum_{i=1}^{100} X_i = N\bar{x}\]

Esta función implementa el estimador:

n <- nrow(muestra_casas) # tamaño muestra

N <- nrow(marco_casas) # tamaño población

estimar_total <- function(muestra_casas, N){

total_muestral <- sum(muestra_casas$precio_miles)

n <- nrow(muestra_casas)

# cada unidad de la muestra representa a N/n

f_exp <- N / n

# estimador total es la expansión del total muestral

estimador_total <- f_exp * total_muestral

res <- tibble(total_muestra = total_muestral,

factor_exp = f_exp,

est_total_millones = estimador_total / 1000)

res

}

estimar_total(muestra_casas, N) |>

mutate(across(where(is.numeric), \(x) round(x, 2)))## # A tibble: 1 × 3

## total_muestra factor_exp est_total_millones

## <dbl> <dbl> <dbl>

## 1 18444. 11.4 211Sin embargo, si hubiéramos obtenido otra muestra, hubiéramos obtenido otra estimación diferente. Por ejemplo:

estimar_total(sample_n(marco_casas, 100), N) |>

mutate(across(where(is.numeric), \(x) round(x, 2)))## # A tibble: 1 × 3

## total_muestra factor_exp est_total_millones

## <dbl> <dbl> <dbl>

## 1 17916. 11.4 205.El valor poblacional que buscamos estimar (nótese que en la práctica este no lo conocemos) es:

# multiplicar por 1000 para que sea en millones de dólares

total_pob <- sum(marco_casas |> pull(precio_miles)) / 1000

total_pob## [1] 209.7633Así que:

- Para algunas muestras esta estadística puede estar muy cercana al valor poblacional, pero para otras puede estar más lejana.

- Para entender qué tan buena es una estimación particular, entonces, tenemos que entender cuánta variabilidad hay de muestra a muestra debida a la aleatorización. Esto depende del diseño de la muestra y de la población de precios de casas (que no conocemos).

Distribución de muestreo

La distribución de muestreo de una estadística enumera los posibles resultados que puede tomar esa estadística sobre todas las muestras posibles. Este es el concepto básico para poder entender qué tan bien o mal estima un parámetro poblacional dado.

En nuestro ejemplo anterior de precio de casas, no podemos calcular todas las posibles estimaciones bajo todas las posibles muestras, pero podemos aproximar repitiendo una gran cantidad de veces el proceso de muestreo, como hicimos al aproximar la distribución de permutaciones de estadísticas de prueba de las secciones anteriores.

Empezamos repitiendo 10 veces y examinamos cómo varía nuestra estadística:

replicar_muestreo <- function(marco_casas, m = 500, n){

# n es el tamaño de muestra que se saca de marco_casas

# m es el número de veces que repetimos el muestro de tamaño n

resultados <- map_df(1:m,

function(id) {

sample_n(marco_casas, n) |>

estimar_total(N)

}, .id = "id_muestra")

}

replicar_muestreo(marco_casas, m = 10, n = 100) |>

mutate(across(where(is.numeric), round, 1)) |>

formatear_tabla()| id_muestra | total_muestra | factor_exp | est_total_millones |

|---|---|---|---|

| 1 | 17594.8 | 11.4 | 201.3 |

| 2 | 17423.9 | 11.4 | 199.3 |

| 3 | 18444.3 | 11.4 | 211.0 |

| 4 | 17696.6 | 11.4 | 202.4 |

| 5 | 17275.8 | 11.4 | 197.6 |

| 6 | 17867.6 | 11.4 | 204.4 |

| 7 | 18450.8 | 11.4 | 211.1 |

| 8 | 18187.2 | 11.4 | 208.1 |

| 9 | 18604.2 | 11.4 | 212.8 |

| 10 | 19144.4 | 11.4 | 219.0 |

Como vemos, hay variación considerable en nuestro estimador del total, pero la estimación que haríamos con cualquiera de estas muestras no es muy mala. Ahora examinamos un número más grande de simulaciones:

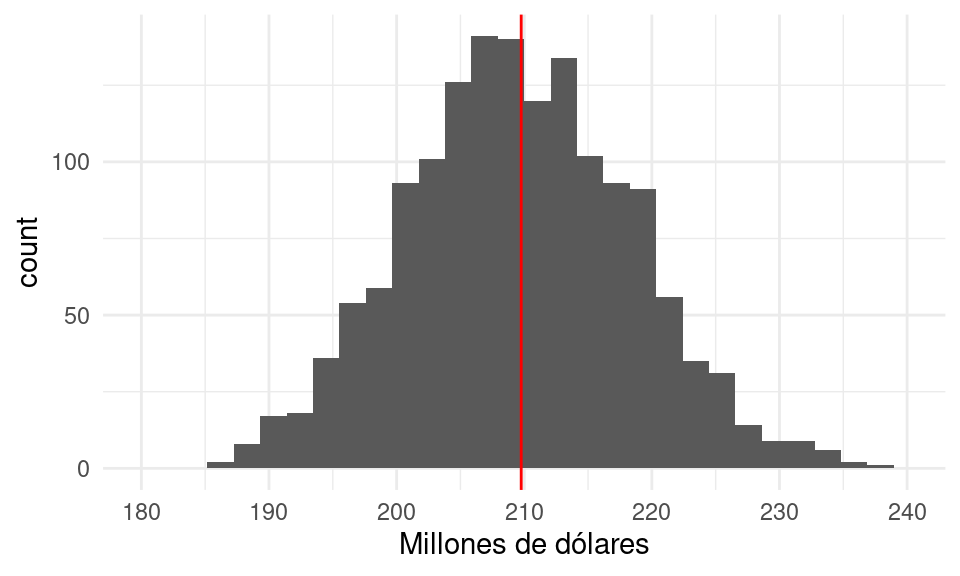

replicaciones_1 <- replicar_muestreo(marco_casas, m = 1500, n = 100)Y el siguiente histograma nos dice qué podemos esperar de la variación de nuestras estimaciones, y donde es más probable que una estimación particular caiga:

graf_1 <- ggplot(replicaciones_1, aes(x = est_total_millones)) +

geom_histogram() +

geom_vline(xintercept = total_pob, colour = "red") +

xlab("Millones de dólares") +

scale_x_continuous(breaks = seq(180, 240, 10), limits = c(180, 240))

graf_1

Con muy alta probabilidad el error no será de más de unos 30 millones de dólares (o no más de 20% del valor poblacional).

Definición Sea \(X_1, X_2, \ldots X_n\) una muestra, y \(T = t(X_1, X_2, \ldots, X_n)\) una estadística.

La distribución de muestreo de \(T\) es la función de distribución de \(T\). Esta distribución es sobre todas las posibles muestras que se pueden obtener.

Cuando usamos \(T\) para estimar algún parámetro poblacional \(\theta\), decimos informalmente que el estimador es preciso si su distribución de muestreo está muy concentrada alrededor del valor \(\theta\) que queremos estimar.

Si la distribución de muestreo está concentrada en un conjunto muy grande o muy disperso, quiere decir que con alta probabilidad cuando obtengamos nuestra muestra y calculemos nuestra estimación, el resultado estará lejano del valor poblacional que nos interesa estimar.

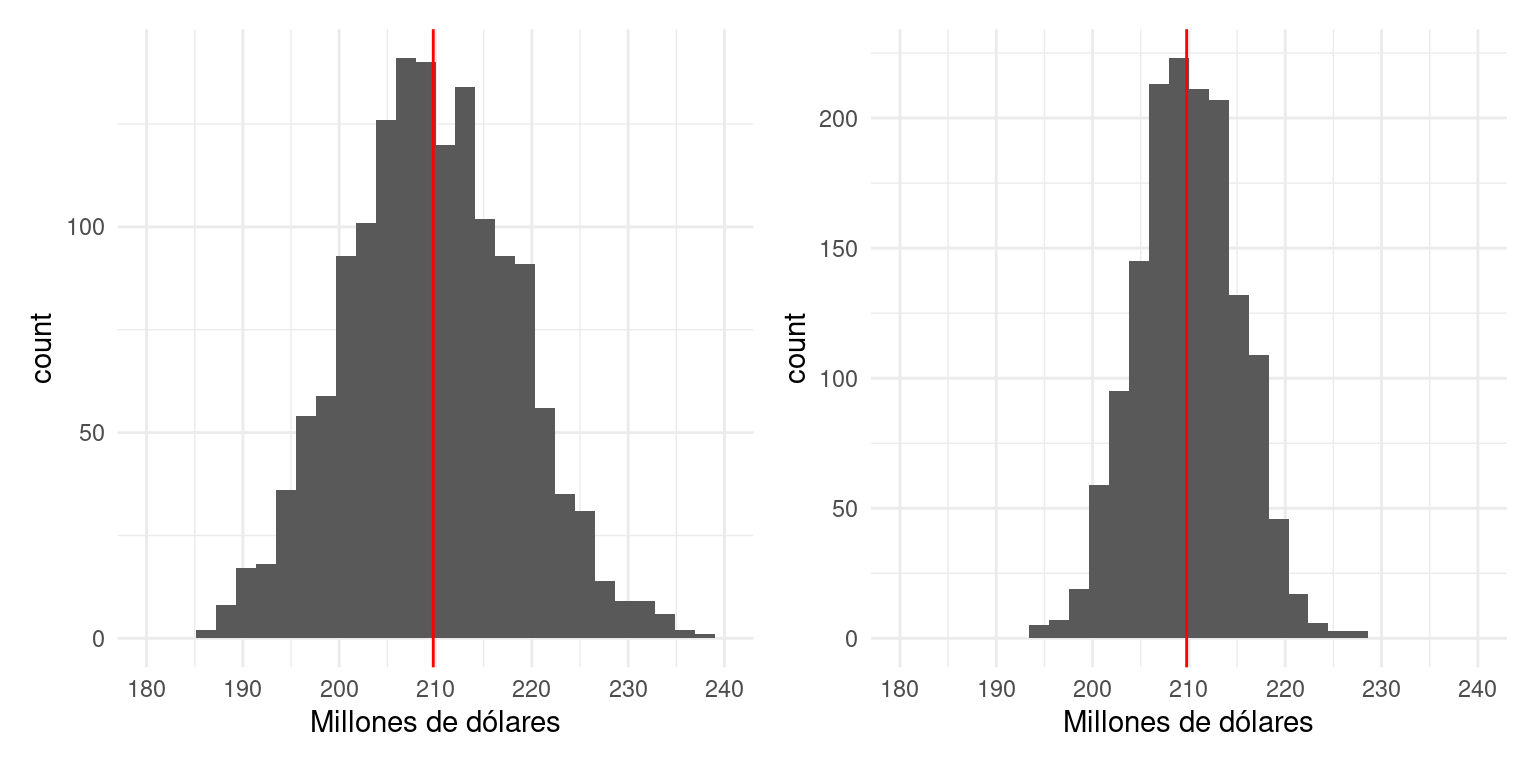

Veamos qué pasa cuando hacemos la muestra más grande en nuestro ejemplo:

replicaciones_2 <- replicar_muestreo(marco_casas, m = 1500, n = 250)Graficamos las dos distribuciones de muestreo juntas, y vemos cómo con mayor muestra obtenemos un estimador más preciso, y sin considerar el costo, preferimos el estimador mejor concentrado alrededor del valor que buscamos estimar.

library(patchwork)

graf_2 <- ggplot(replicaciones_2, aes(x = est_total_millones)) +

geom_histogram() +

geom_vline(xintercept = total_pob, colour = "red") +

xlab("Millones de dólares") +

scale_x_continuous(breaks = seq(180, 240, 10), limits = c(180, 240))

graf_1 + graf_2

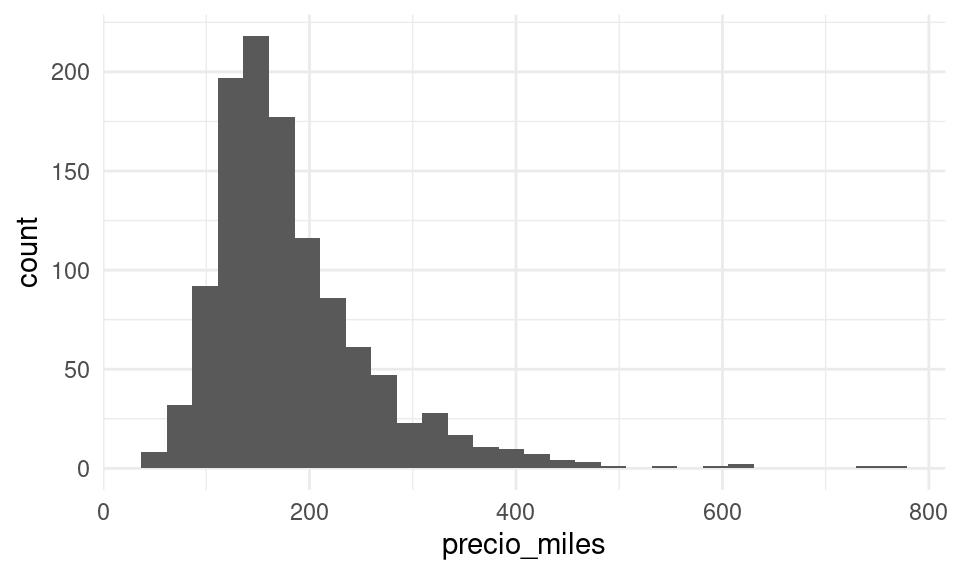

Observación: a veces este concepto se confunde la distribución poblacional de las \(X_i\). Esto es muy diferente.

Por ejemplo, en nuestro caso, el histograma de la distribución de valores poblacionales es

ggplot(marco_casas, aes(x = precio_miles)) + geom_histogram() que en general no tiene ver mucho en escala o forma con la distribución de muestreo

de nuestro estimador del total.

que en general no tiene ver mucho en escala o forma con la distribución de muestreo

de nuestro estimador del total.

Más ejemplos

Podemos también considerar muestrear de poblaciones sintéticas o modelos probabilísticos que usamos para modelar poblaciones reales.

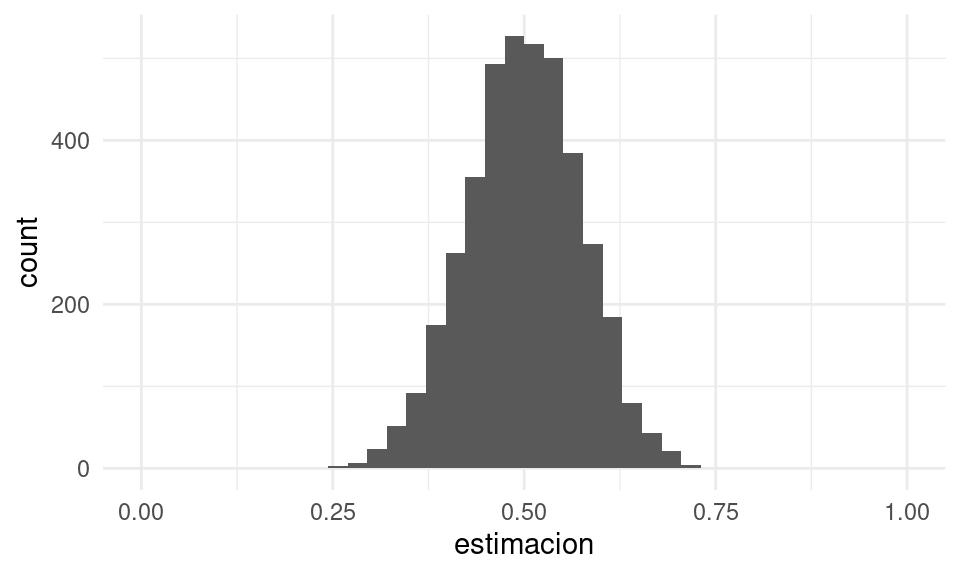

Por ejemplo, supongamos que tomamos una muestra de tamaño 15 de la distribución uniforme en \([0,1]\). Es decir, cada \(X_i\) es un valor uniformemente distribuido en \([0,1]\), y las \(X_i\) se extraen independientemente unas de otras. Consideramos dos estadísticas de interés:

- La media muestral \(T_1(X) = \frac{1}{15}\sum_{i = 1}^{15} X_i\)

- El cuantil 0.75 de la muestra \(T_2(X) = q_{0.75}(X)\)

Para el primer caso hacemos:

# simular

replicar_muestreo_unif <- function(est = mean, m, n = 15){

valores_est <- map_dbl(1:m, ~ est(runif(n)))

tibble(id_muestra = 1:m, estimacion = valores_est)

}

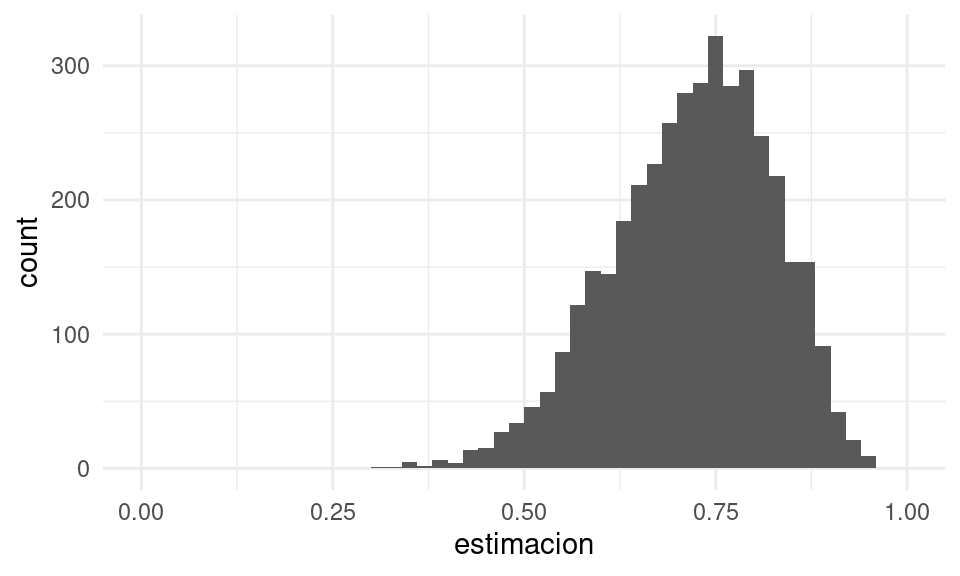

sim_estimador_1 <- replicar_muestreo_unif(mean, 4000, 15)

# graficar aprox de distribución de muestreo

ggplot(sim_estimador_1, aes(x = estimacion)) +

geom_histogram(bins = 40) +

xlim(c(0, 1))

# simular para el máximo

cuantil_75 <- function(x) quantile(x, 0.75)

sim_estimador_2 <- replicar_muestreo_unif(cuantil_75, 4000, 15)

# graficar distribución de muestreo

ggplot(sim_estimador_2, aes(x = estimacion)) +

geom_histogram(breaks = seq(0, 1, 0.02)) +

xlim(c(0, 1))

Supón que tenemos una muestra de 30 observaciones de una distribución uniforme \([0,b]\).

- ¿Qué tan buen estimador de \(b/2\) es la media muestral? ¿Cómo lo cuantificarías?

- ¿Qué tan buen estimador del cuantil 0.8 de la distribución uniforme es el cuantil 0.8 muestral? ¿Qué desventajas notas en este estimador?

El error estándar

Una primera medida útil de la dispersión de la distribución de muestreo es su desviación estándar: la razón específica tiene qué ver con un resultado importante, el teorema central del límite, que veremos más adelante. En este caso particular, a esta desviación estándar se le llama error estándar:

Definición A la desviación estándar de una estadística \(T\) le llamamos su error estándar, y la denotamos por \(\text{ee}(T)\). A cualquier estimador de este error estándar lo denotamos como \(\hat{\text{ee}}(T)\).

Este error estándar mide qué tanto varía el estimador \(T\) de muestra a muestra.

Observación: es importante no confundir el error estándar con la desviación estándar de una muestra (o de la población).

En nuestro ejemplo de las uniformes, la desviación estándar de las muestras varía como:

map_dbl(1:10000, ~ sd(runif(15))) |> quantile() |> round(2)## 0% 25% 50% 75% 100%

## 0.11 0.26 0.29 0.31 0.41Mientras que el error estándar de la media es aproximadamente

map_dbl(1:10000, ~ mean(runif(15))) |> sd()## [1] 0.07439575y el error estándar del máximo es aproximadamente

map_dbl(1:10000, ~ max(runif(15))) |> sd()## [1] 0.05928675Ejemplo: valor de casas

Consideramos el error estándar del estimador del total del inventario vendido, usando una muestra de 250 con el estimador del total que describimos arriba. Como aproximamos con simulación la distribución de muestreo, podemos hacer:

ee_2 <- replicaciones_2 |> pull(est_total_millones) |> sd()

round(ee_2, 1)## [1] 5.2que está en millones de pesos y cuantifica la dispersión de la distribución de muestreo del estimador del total.

Para tamaño de muestra 100, obtenemos más dispersión:

ee_1 <- replicaciones_1 |> pull(est_total_millones) |> sd()

round(ee_1, 1)## [1] 8.9Nótese que esto es muy diferente, por ejemplo, a la desviación estándar poblacional o de una muestra. Estas dos cantidades miden la variabilidad del estimador del total.

Calculando la distribución de muestreo

En los ejemplos anteriores usamos simulación para obtener aproximaciones de la distribución de muestreo de algunos estimadores. También es posible:

- Hacer cálculos exactos a partir de modelos probabilísticos.

- Hacer aproximaciones asintóticas para muestras grandes (de las cuales la más importante es la que da el teorema central del límite).

En los ejemplos de arriba, cuando muestreamos de la poblaciones, extrajimos las muestras de manera aproximadamente independiente. Cada observación \(X_i\) tiene la misma distribución y las \(X_i\)’s son independientes. Este tipo de diseños aleatorizados es de los más simples, y se llama muestreo aleatorio simple.

En general, en esta parte haremos siempre este supuesto: Una muestra es iid (independiente e idénticamente distribuida) si es es un conjunto de observaciones \(X_1,X_2, \ldots X_n\) independientes, y cada una con la misma distribución.

En términos de poblaciones, esto lo logramos obteniendo cada observación de manera aleatoria con el mismo procedimiento. En términos de modelos probabilísticos, cada \(X_i\) se extrae de la misma distribución fija \(F\) (que pensamos como la “población”) de manera independiente. Esto lo denotamos por \(X_i \overset{iid}{\sim} F.\)

Ejemplo

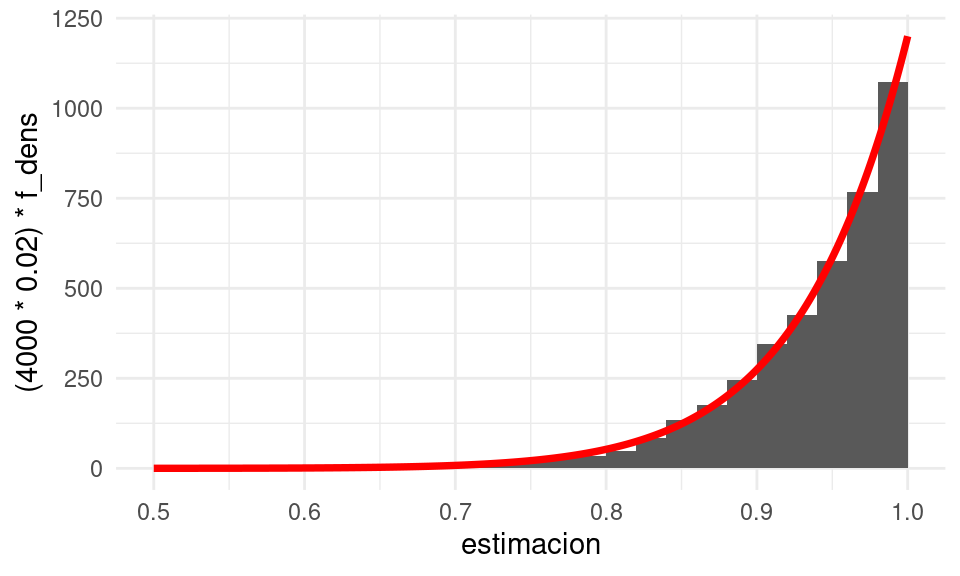

Si \(X_1, X_2, \ldots X_n\) es una muestra de uniformes independientes en \([0,1]\), ¿cómo calcularíamos la distribución de muestreo del máximo muestra \(T_2 = \max\)? En este caso, es fácil calcular su función de distribución acumulada de manera exacta:

\[F_{\max}(x) = P(\max\{X_1,X_2,\ldots X_n\} \leq x)\] El máximo es menor o igual a \(x\) si y sólo si todas las \(X_i\) son menores o iguales a \(x\), así que \[F_{\max} (x) = P(X_1\leq x, X_2\leq x, \cdots, X_n\leq x)\] como las \(X_i\)’s son independientes entonces \[F_{\max}(x) = P(X_1\leq x)P(X_2\leq x)\cdots P(X_n\leq x) = x^n\] para \(x\in [0,1]\), pues para cada \(X_i\) tenemos \(P(X_i\leq x) = x\). Así que no es necesario usar simulación para conocer esta distribución de muestreo. Derivando esta distribución acumulada obtenemos su densidad, que es

\[f(x) = nx^{n-1}\]

para \(x\in [0,1]\), y es cero en otro caso.

Si comparamos con nuestra simulación:

teorica <- tibble(x = seq(0, 1 ,0.001)) |>

mutate(f_dens = 15 * x^14)

sim_estimador_3 <- replicar_muestreo_unif(max, 4000, 15)

ggplot(sim_estimador_3) +

geom_histogram(aes(x = estimacion), breaks = seq(0, 1, 0.02)) +

xlim(c(0.5, 1)) +

# el histograma es de ancho 0.02 y el número de simulaciones 4000

geom_line(data = teorica, aes(x = x, y = (4000 * 0.02) * f_dens),

colour = "red", linewidth = 1.3)

Y vemos que con la simulación obtuvimos una buena aproximación

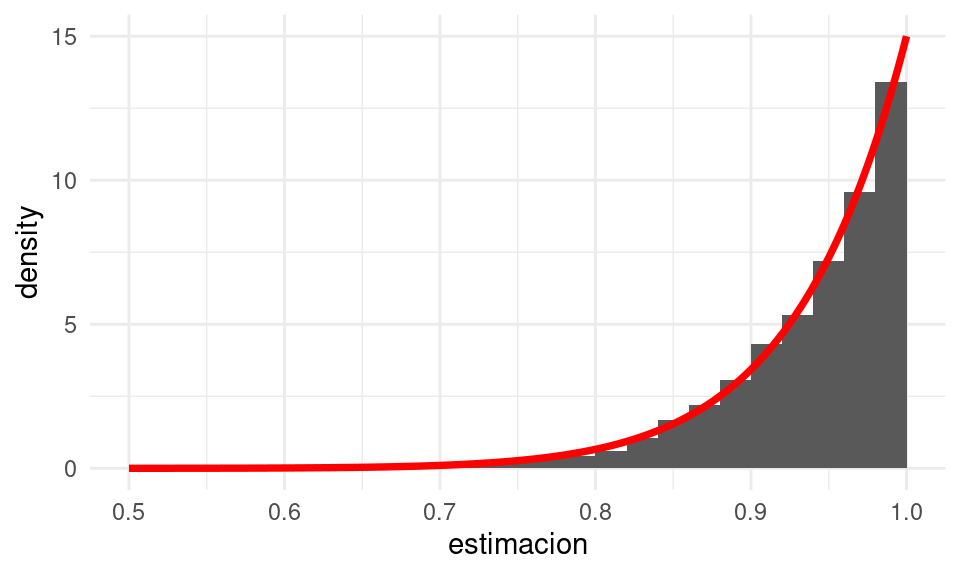

Nota: ¿cómo se relaciona un histograma con la función de densidad que genera los datos? Supón que \(f(x)\) es una función de densidad, y obtenemos un número \(n\) de simulaciones independientes. Si escogemos un histograma de ancho \(\Delta\), ¿cuántas observaciones esperamos que caigan en un intervalo \(I = [a - \Delta/2, a + \Delta/2]\)?. La probabilidad de que una observación caiga en \(I\) es igual a

\[P(X\in I) = \int_I f(x)\,dx = \int_{a - \Delta/2}^{a + \Delta/2} f(x)\,dx \approx f(a) \text{long}(I) = f(a) \Delta\] para \(\Delta\) chica. Si nuestra muestra es de tamaño \(n\), el número esperado de observaciones que caen en \(I\) es entonces \(nf(a)\Delta\). Eso explica el ajuste que hicimos en la gráfica de arriba. Otra manera de hacer es ajustando el histograma: si en un intervalo el histograma alcanza el valor \(y\), \[f(a) = \frac{y}{n\Delta}\]

teorica <- tibble(x = seq(0, 1 ,0.001)) |>

mutate(f_dens = 15*x^{14})

ggplot(sim_estimador_3) +

geom_histogram(aes(x = estimacion, y = after_stat(density)), breaks = seq(0, 1, 0.02)) +

xlim(c(0.5, 1)) +

# el histograma es de ancho 0.02 y el número de simulaciones 4000

geom_line(data = teorica, aes(x = x, y = f_dens),

colour = "red", size = 1.3)

Ejemplo

Supongamos que las \(X_i\)’s son independientes y exponenciales con tasa \(\lambda > 0\). ¿Cuál es la distribución de muestreo de la suma \(S = X_1 + \cdots + X_n\)? Sabemos que la suma de exponenciales independientes es una distribución gamma con parámetros \((n, \lambda)\), y esta es la distribución de muestreo de nuestra estadística \(S\) bajo las hipótesis que hicimos.

Podemos checar este resultado con simulación, por ejemplo para una muestra de tamaño \(n=15\) con \(\lambda = 1\):

replicar_muestreo_exp <- function(est = mean, m, n = 150, lambda = 1){

valores_est <- map_dbl(1:m, ~ est(rexp(n, lambda)))

tibble(id_muestra = 1:m, estimacion = valores_est)

}

sim_estimador_1 <- replicar_muestreo_exp(sum, 4000, n = 15)

teorica <- tibble(x = seq(0, 35, 0.001)) |>

mutate(f_dens = dgamma(x, shape = 15, rate = 1))

# graficar aprox de distribución de muestreo

ggplot(sim_estimador_1) +

geom_histogram(aes(x = estimacion, y = after_stat(density)), bins = 35) +

geom_line(data = teorica, aes(x = x, y = f_dens), colour = "red", linewidth = 1.2)

Teorema central del límite

Si consideramos los ejemplos de arriba donde tratamos con estimadores basados en una suma, total o una media —y en menor medida cuantiles muestrales—, vimos que las distribución de muestreo de las estadísticas que usamos tienden a tener una forma común. Estas son manifestaciones de una regularidad estadística importante que se conoce como el teorema central del límite: las distribuciones de muestreo de sumas y promedios son aproximadamente normales cuando el tamaño de muestra es suficientemente grande.

Teorema central del límite

Si \(X_1,X_2, \ldots, X_n\) son independientes e idénticamente distribuidas con media \(\mu\) y desviación estándar \(\sigma\) finitas.

Si el tamaño de muestra \(n\) es grande, entonces la distribución de muestreo de la media

\[\bar{X} = \frac{X_1 + X_2 +\cdots + X_n}{n}\]

es aproximadamente normal con media \(\mu\) y desviación estándar \(\sigma/\sqrt{n}\), que escribimos como

\[\bar{X} \xrightarrow{} \mathsf{N}\left( \mu, \frac{\sigma}{\sqrt{n}} \right)\]

Adicionalmente, la distribución de la media estandarizada converge a una distribución normal estándar cuando \(n\) es grande: \[\sqrt{n} \, \left( \frac{\bar{X}-\mu}{\sigma} \right) \xrightarrow{} \mathsf{N}(0, 1)\]

El error estándar de \(\bar{X}\) es \(\text{ee}(\bar{X}) = \frac{\sigma}{\sqrt{n}}\). Si tenemos una muestra, podemos estimar \(\sigma\) con de la siguiente forma: \[\hat{\sigma} =\sqrt{\frac{1}{n}\sum_{i=1}^n (X_i - \bar{X})^2}\] o el más común (que explicaremos más adelante) \[\hat{s} = \sqrt{\frac{1}{n-1}\sum_{i=1}^n (X_i - \bar{X})^2}\]

Este hecho junto con el teorema del límite central nos dice cuál es la dispersión, y cómo se distribuyen las posibles desviaciones de la media muestral alrededor de la verdadera media poblacional.

¿Qué tan grande debe ser \(n\). Depende de cómo es la población. Cuando la población tiene una distribución muy sesgada, por ejemplo, \(n\) típicamente necesita ser más grande que cuando la población es simétrica si queremos obtener una aproximación “buena”.

En algunos textos se afirma que \(n\geq 30\) es suficiente para que la aproximación del Teorema central del límite (TCL) sea buena siempre y cuando la distribución poblacional no sea muy sesgada. Esta regla es más o menos arbitraria y es mejor no confiarse, pues fácilmente puede fallar. En la práctica es importante checar este supuesto, por ejemplo usando remuestreo (que veremos más adelante)

Revisa los ejemplos que hemos visto hasta ahora (precios de casas, simulaciones de uniformes y exponenciales según las distintas estadísticas que consideramos). ¿Qué distribuciones de muestreo parecen tener una distribución normal? ¿Cómo juzgamos si estas distribuciones están cerca o lejos de una distribución normal?

Normalidad y gráficas de cuantiles normales

Para checar si una distribución de datos dada es similar a la normal, la herramienta mas común en estádística es la gráfica de cuantiles teóricos, que es una generalización de la gráfica de cuantiles que vimos anteriormente.

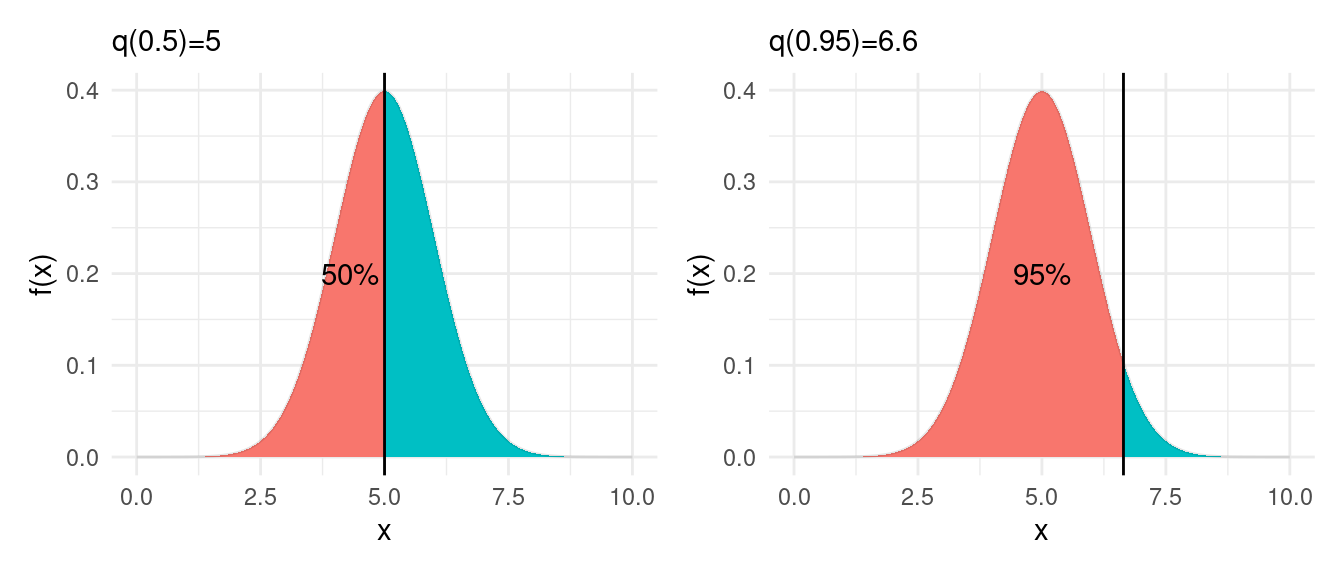

En primer lugar, definimos la función de cuantiles de una distribución teórica, que es análoga a la que definimos para conjuntos de datos:

Supongamos que tenemos una distribución acumulada teórica \(\Phi\). Podemos definir el cuantil-\(f\) \(q(f)\) de \(\Phi\) como el valor \(q(f)\) tal que \[q(f) = \text{argmin}\{x \,| \, \Phi(x)\geq f \}\]

En el caso de que \(\Phi\) tiene densidad \(\phi\), y su soporte es un intervalo (que puede ser de longitud infinita), entonces podemos también escribir \(q(f)\) como el valor único donde acumulamos \(f\) de la probabilidad

\[\int_{-\infty}^{q(f)} \phi(x)\,dx= f\] Por ejemplo, para una densidad normal, abajo mostramos los cuantiles \(f=0.5\) (mediana) y \(f=0.95\)

densidad_tbl <- tibble(x = seq(0, 10, 0.01)) |>

mutate(densidad = dnorm(x, 5, 1)) # qnorm es la función de cuantiles de una normal

cuantil_50 <- qnorm(0.50, 5, 1)

cuantil_90 <- qnorm(0.95, 5, 1)

# graficamos

densidad_tbl <- densidad_tbl |>

mutate(menor_50 = x >= cuantil_50) |>

mutate(menor_90 = x >= cuantil_90)

g_normal_50 <- ggplot(densidad_tbl, aes(y = densidad)) +

ylab('f(x)') +

geom_area(aes(x = x, fill = menor_50)) +

geom_line(aes(x = x), alpha = 0.1) +

geom_vline(xintercept = cuantil_50) + theme(legend.position = "none") +

annotate("text", 4.3, 0.2, label = "50%") +

labs(subtitle = paste0("q(0.5)=", round(cuantil_50,1)))

g_normal_90 <- ggplot(densidad_tbl, aes(y = densidad)) +

ylab('f(x)') +

geom_area(aes(x = x, fill = menor_90)) +

geom_line(aes(x = x), alpha = 0.1) +

geom_vline(xintercept = cuantil_90) + theme(legend.position = "none") +

annotate("text", 5.0, 0.2, label = "95%") +

labs(subtitle = paste0("q(0.95)=", round(cuantil_90,1)))

g_normal_50 + g_normal_90

Como todas las distribuciones normales tienen la misma forma, y para obtener una de otra solo basta reescalar y desplazar, para calcular los cuantiles de una variable con distribución normal \(\mathsf{N}(\mu, \sigma)\) sólo tenemos que saber los cuantiles de la distribución normal estándar \(\mathsf{N}(0,1)\) y escalarlos apropiadamente por su media y desviación estándar

\[q(f, \mu, \sigma) = \mu + \sigma q(f, 0, 1)\] Puedes demostrar esto sin mucha dificultad empezando con \(P(X\leq q) = f\) y estandarizando:

\[P(X\leq q(f, \mu, \sigma)) = f \implies P\left (Z\leq \frac{q(f,\mu,\sigma) - \mu}{\sigma}\right)=f\] y esto implica que \[q(f, 0, 1) = \frac{q(f,\mu,\sigma) - \mu}{\sigma} \implies q(f, \mu, \sigma) = \mu + \sigma q(f, 0, 1)\]

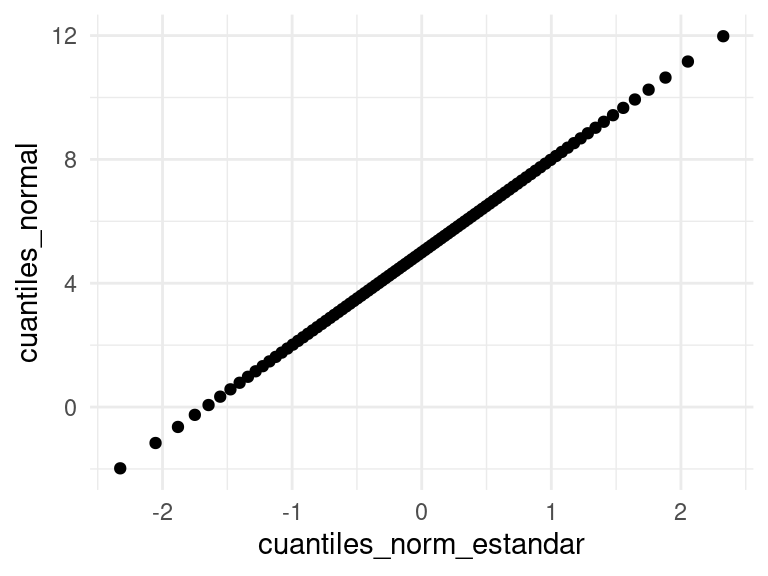

De modo que si graficáramos los cuantiles de una distribución \(\mathsf{N}(\mu, \sigma)\) contra los cuantiles de una distribución \(\mathsf{N}(0,1)\), estos cuantiles aparecen en una línea recta:

comparacion_tbl <- tibble(f = seq(0.01, 0.99, 0.01)) |>

mutate(cuantiles_normal = qnorm(f, 5, 3),

cuantiles_norm_estandar = qnorm(f, 0, 1))

ggplot(comparacion_tbl, aes(cuantiles_norm_estandar, cuantiles_normal)) +

geom_point()

Ahora supongamos que tenemos una muestra \(X_1, \ldots, X_n\). ¿Cómo podemos checar si estos datos tienen una distribución aproximadamente normal?

- Si la muestra tiene una distribución aproximadamente \(\mathsf{N}(\mu, \sigma)\), entonces sus cuantiles muestrales y los cuantiles respectivos de la normal estándar están aproximadamente en una línea recta.

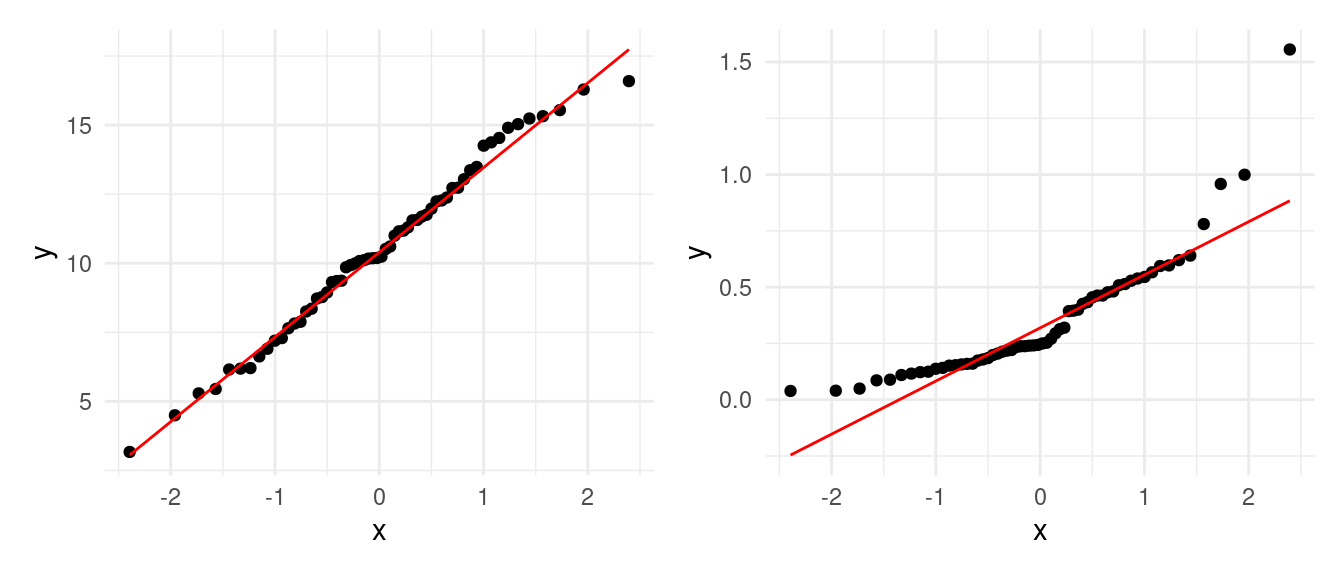

Primero veamos un ejemplo donde los datos son generados según una normal.

set.seed(21)

muestra <- tibble(x_1 = rnorm(60, 10, 3), x_2 = rgamma(60, 2, 5))

graf_1 <- ggplot(muestra, aes(sample = x_1)) +

geom_qq(distribution = stats::qnorm) +

geom_qq_line(colour = "red")

graf_2 <- ggplot(muestra, aes(sample = x_2)) +

geom_qq(distribution = stats::qnorm) +

geom_qq_line(colour = "red")

graf_1 + graf_2 ¿Cuáles son los datos aproximadamente normales? ¿Cómo interpretas las desviaciones de

la segunda gráfica en términos de la forma de la distribución normal?

¿Cuáles son los datos aproximadamente normales? ¿Cómo interpretas las desviaciones de

la segunda gráfica en términos de la forma de la distribución normal?

Prueba de hipótesis de normalidad

Para interpretar las gráficas de cuantiles normales se requiere práctica, pues claramente los datos, aún cuando provengan de una distribución normal, no van a caer justo sobre una línea recta y observaremos variabilidad. Esto no descarta necesariamente que los datos sean aproximadamente normales. Con la práctica, generalmente esta gráfica nos da una buena indicación si el supuesto de normalidad es apropiado.

Sin embargo, podemos hacer una prueba de hipótesis formal de normalidad si quisiéramos. La hipótesis nula es la siguiente:

- Los datos provienen de una distribución normal, y las desviaciones que observamos de una línea recta se deben a variación muestral.

- Podemos generar datos nulos tomando la media y desviación estándar muestrales, y generando muestras normales \(\mathsf{N}(\bar{x}, s)\).

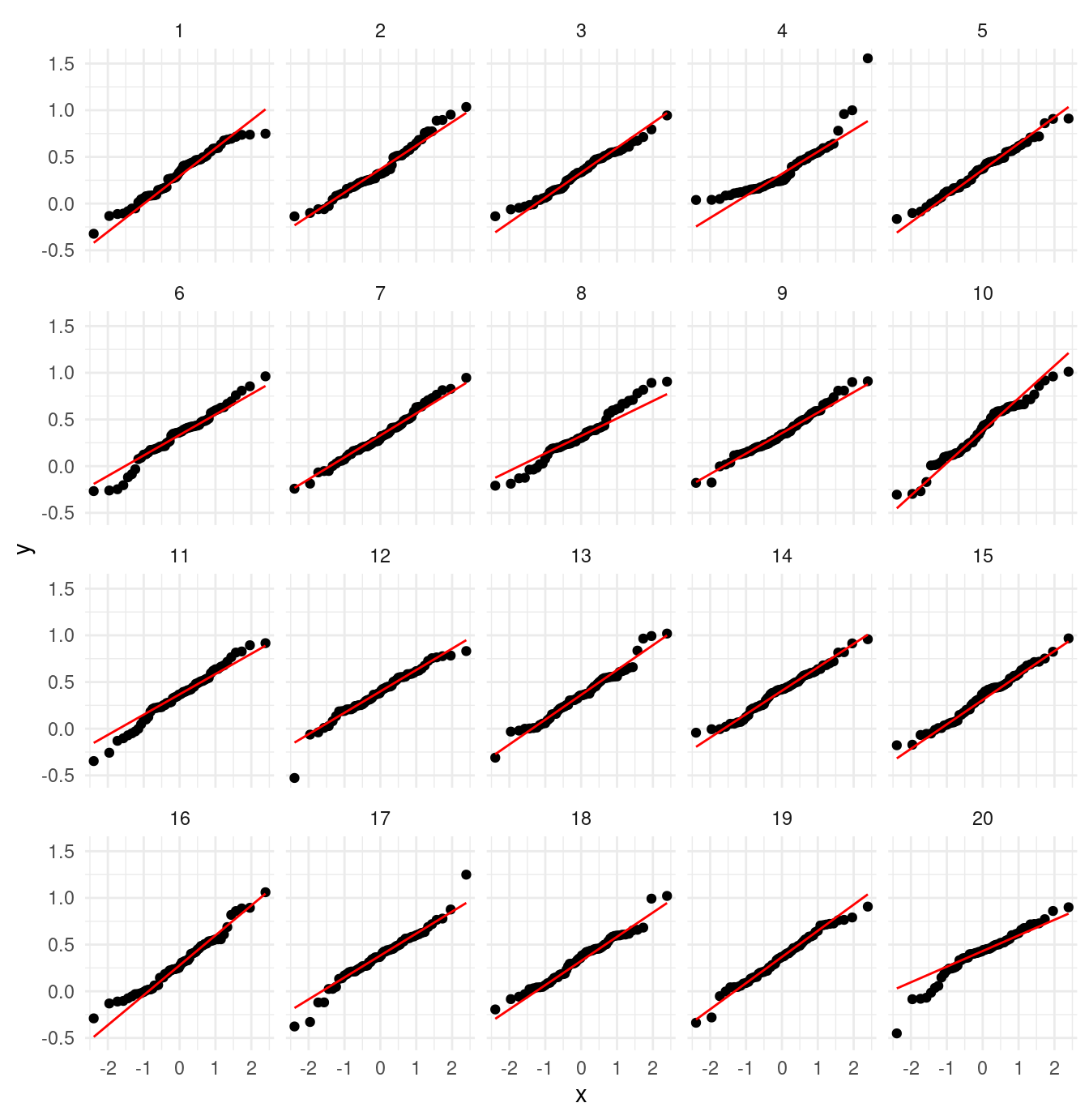

- Usamos el lineup, produciendo datos bajo la hipótesis nula y viendo si podemos distinguir los datos. Por ejemplo:

library(nullabor)

lineup_normal <- lineup(null_dist("x_2", dist = "normal"), muestra)

ggplot(lineup_normal, aes(sample = x_2)) +

geom_qq(distribution = stats::qnorm) +

geom_qq_line(colour = "red") +

facet_wrap(~ .sample)

En esta gráfica claramente rechazaríamos la hipótesis de normalidad. Sin embargo, para la primera muestra, obtenemos:

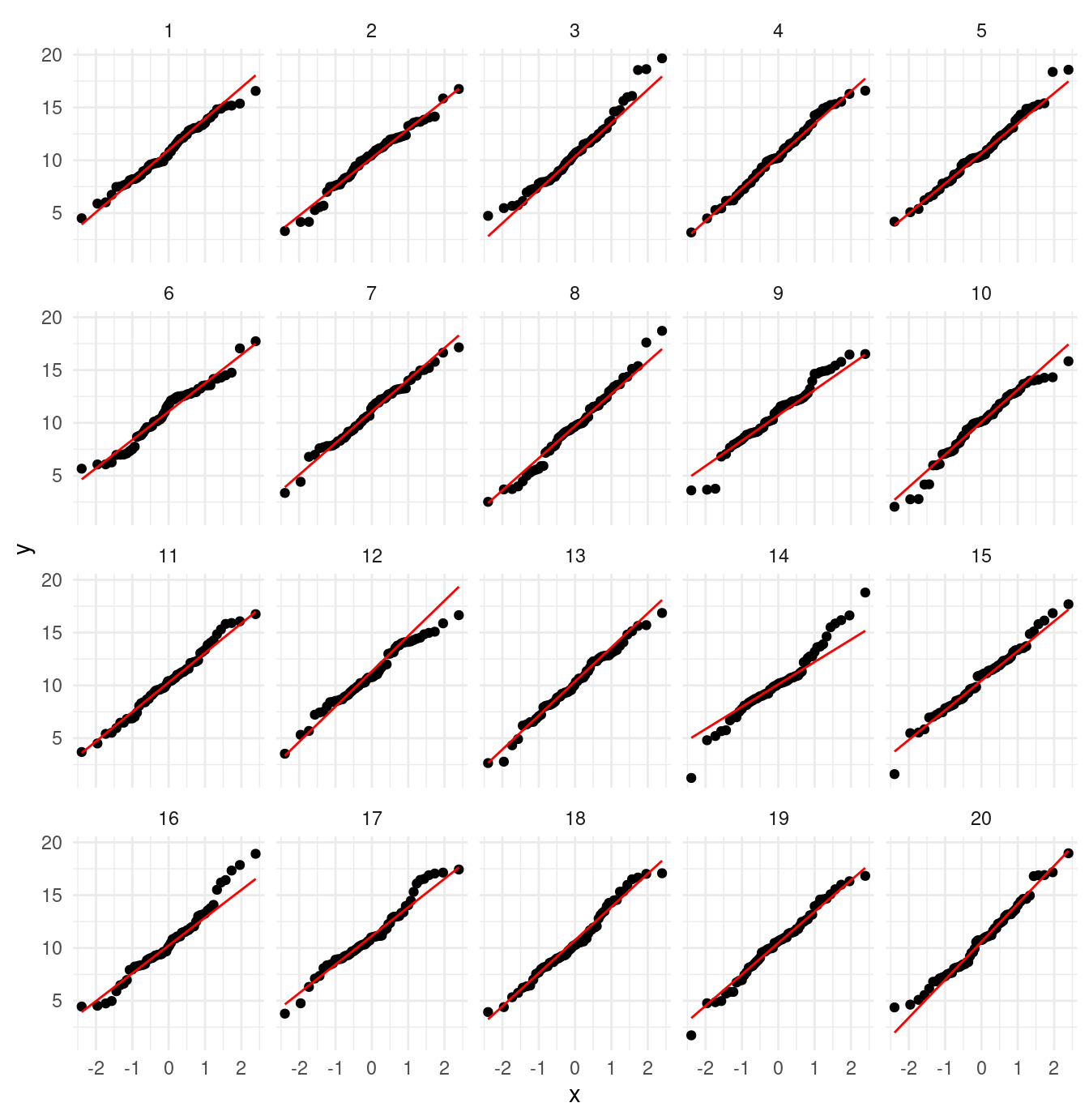

lineup_normal <- lineup(null_dist("x_1", dist = "normal"), muestra)

ggplot(lineup_normal, aes(sample = x_1)) +

geom_qq(distribution = stats::qnorm) +

geom_qq_line(colour = "red") +

facet_wrap(~ .sample) Los datos verdaderos están en

Los datos verdaderos están en

attr(lineup_normal, "pos")## [1] 4Ejemplo

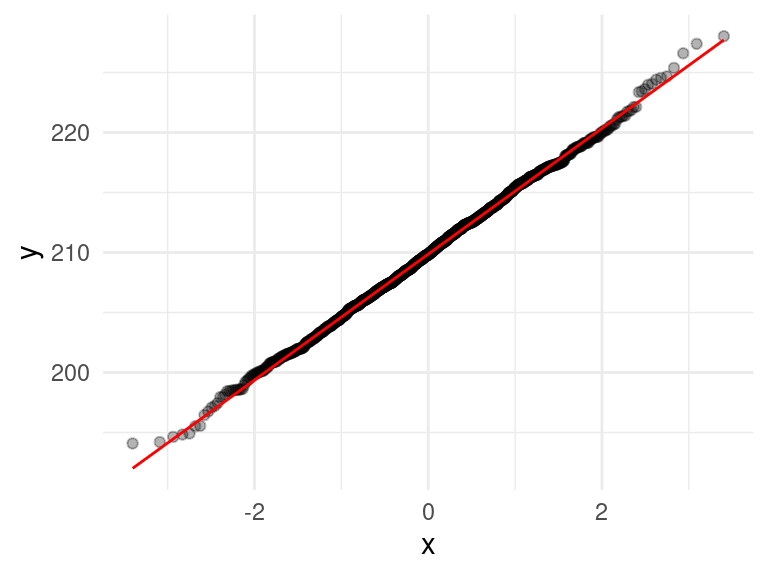

Consideremos el problema de estimar el total poblacional de los precios de las casas que se vendieron. El estimador que usamos fue la suma muestral expandida por un factor. Vamos a checar qué tan cerca de la normalidad está la distribución de meustreo de esta estadística (\(n=250\)):

replicaciones_2## # A tibble: 1,500 × 4

## id_muestra total_muestra factor_exp est_total_millones

## <chr> <dbl> <dbl> <dbl>

## 1 1 47089. 4.58 215.

## 2 2 45654. 4.58 209.

## 3 3 43973. 4.58 201.

## 4 4 45665. 4.58 209.

## 5 5 43551. 4.58 199.

## 6 6 46066. 4.58 211.

## 7 7 46626. 4.58 213.

## 8 8 47944. 4.58 219.

## 9 9 45381. 4.58 208.

## 10 10 46519. 4.58 213.

## # ℹ 1,490 more rowsggplot(replicaciones_2, aes(sample = est_total_millones)) +

geom_qq(alpha = 0.3) +

geom_qq_line(colour = "red")

Y vemos que en efecto el TCL aplica en este ejemplo, y la aproximación es buena. Aunque la población original es sesgada, la descripción de la distribución de muestreo es sorprendemente compacta:

- La distribución de muestreo de nuestro estimador del total \(\hat{t}\) es aproximadamente normal con media \(\bar{x}\) y desviación estándar \(s\), donde:

mu <- mean(replicaciones_2$est_total_millones)

s <- sd(replicaciones_2$est_total_millones)

c(mu = mu, s = s) |> round(2)## mu s

## 209.90 5.24Estas cantidades están en millones de dólares.

Ejemplo

Supongamos que queremos calcular la probabilidad que la suma de 30 variables uniformes en \([0,1]\) independientes sea mayor que 18. Podríamos aproximar esta cantidad usando simulación. Otra manera de aproximar esta cantidad es con el TCL, de la siguiente forma:

Si \(S=X_1 + X_2 + X_{30}\), entonces la media de \(S\) es 15 (¿cómo se calcula?) y su desviación estándar es \(\sqrt{\frac{30}{12}}\). La suma es entonces aproximadamente \(\mathsf{N}\left(15, \sqrt{\frac{30}{12}}\right)\). Entonces

\[P(S > 18) = P \left (\frac{S - 15}{\sqrt{\frac{30}{12}}} > \frac{18 - 15}{\sqrt{\frac{30}{12}}}\right) \approx P(Z > 1.897)\]

donde \(Z\) es normal estándar. Esta última cantidad la calculamos usando la función de distribución de la normal estándar, y nuestra aproximación es

1 - pnorm(1.897)## [1] 0.02891397Podemos checar nuestro cálculo usando simulación:

tibble(n_sim = 1:100000) |>

mutate(suma = map_dbl(n_sim, ~ sum(runif(30)))) |>

summarise(prob_may_18 = mean(suma > 18), .groups = "drop")## # A tibble: 1 × 1

## prob_may_18

## <dbl>

## 1 0.0280Y vemos que la aproximación normal es buena para fines prácticos.

Usando simulaciones haz un histograma que aproxime la distribución de muestreo de \(S\). Haz una gráfica de cuantiles normales para checar la normalidad de esta distribución.

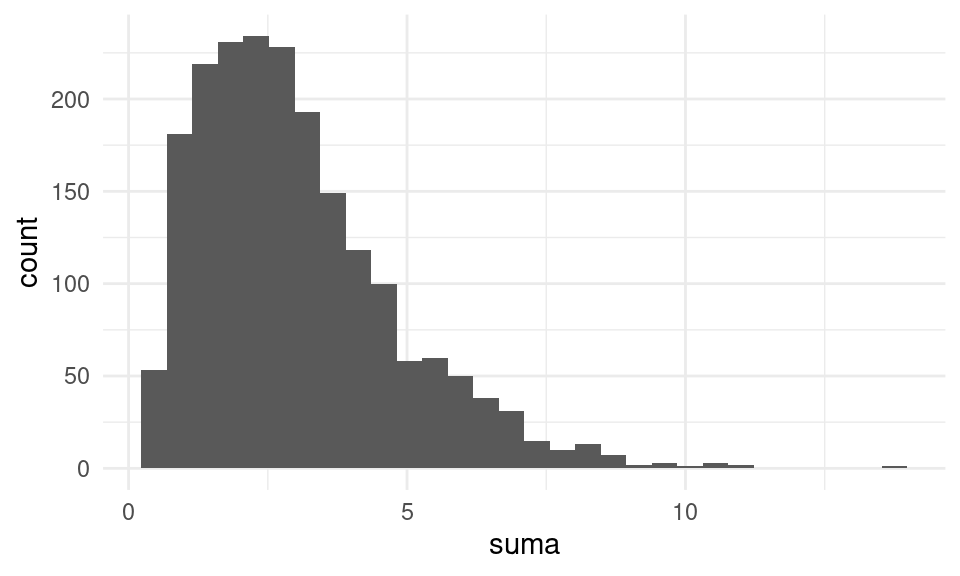

Ejemplo

Cuando el sesgo de la distribución poblacional es grande, puede ser necesario que \(n\) sea muy grande para que la aproximación normal sea aceptable para el promedio o la suma. Por ejemplo, si tomamos una gamma con parámetro de forma chico, \(n = 30\) no es suficientemente bueno, especialmente si quisiéramos aproximar probabilidades en las colas de la distribución:

sims_gamma <- map_df(1:2000, ~ tibble(suma = sum(rgamma(30, 0.1, 1))),

.id = "n_sim")

ggplot(sims_gamma, aes(x = suma)) + geom_histogram()

Más del Teorema central del límite

- El teorema central del límite aplica a situaciones más generales que

las del enunciado del teorema básico. Por ejemplo,

- aplica a poblaciones finitas (como vimos en el ejemplo de las casas), en 1960 Jaroslav Hajek demostró una versión del TCL bajo muestreo sin reemplazo.

- Mas allá de la media muestral, el TCL se puede utilizar para más estadísticas ya que muchas pueden verse como promedios, como totales o errores estándar. El TLC se ha generalizado incluso para cuantiles muestrales.

Es importante notar que la calidad de la aproximación del TCL depende de características de la población y también del tamaño de muestra \(n\). Para ver si el TCL aplica, podemos hacer ejercicios de simulación bajo diferentes supuestos acerca de la población. También veremos más adelante, con remuestreo, maneras de checar si es factible el TCL dependiendo del análisis de una muestra dada que tengamos.

El TCL era particularmente importante en la práctica antes de que pudiéramos hacer simulación por computadora. Era la única manera de aproximar y entender la distribución muestral fuera de cálculos analíticos (como los que hicimos para el máximo de un conjunto de uniformes, por ejemplo).

Hoy en día, veremos que podemos hacer simulación para obtener respuestas más exactas, particularmente en la construcción de intervalos de confianza, por ejemplo. Dependemos menos de resultados asintóticos, como el TCL.

Cuando aproximamos una distribución discreta mediante la distribución normal, conviene hacer correcciones de continuidad, como se explica en (Chihara and Hesterberg 2018), 4.3.2.